相続税の評価上、自宅や事業用の土地等については、80%(or50%)減額できる「小規模宅地等の特例」という制度があります。

当該制度を活用すると、相続税を大幅に軽減することが可能ですが、適用するにあたって、「他の相続人の同意を証する書類」を申告書に添付する必要があります。

そこで今回は、「小規模宅地等の特例」を適用するにあたって、「同意」が必要な理由や、具体的に「同意」が必要となる方を中心に解説します。

目次

1 同意が必要な理由

(1) 小規模宅地等の特例には面積上限あり

小規模宅地等の特例は、最大、上限400㎡の面積制限があるため、特例の対象となる土地が「複数」ある場合、どの土地に特例を適用するのか?を選択する必要があります。

この結果、例えば、相続人が複数いて、特例対象となる土地が複数あるような状況では、特例を適用できる相続人が限定されるケースもあります。

(2) 同意が必要な理由

相続税総額の観点では、一般的に、「相続税評価額」が高い土地に特例を適用した方が、税額は安くなります。しかし、相続税は、最終的に、各相続人が取得した「財産の額(特例適用後)」に応じて負担するしくみとなっていますので、特例の適用を受けなかった土地を取得した方は、「相続税負担額」が高くなる可能性があります。

そこで、公平性の観点で、「特例」の適用を受ける場合は、他の相続人の「同意」が必要とされています(措置法施行令 40条の2第3項本文)。

(3) 同意の方法・必要書類

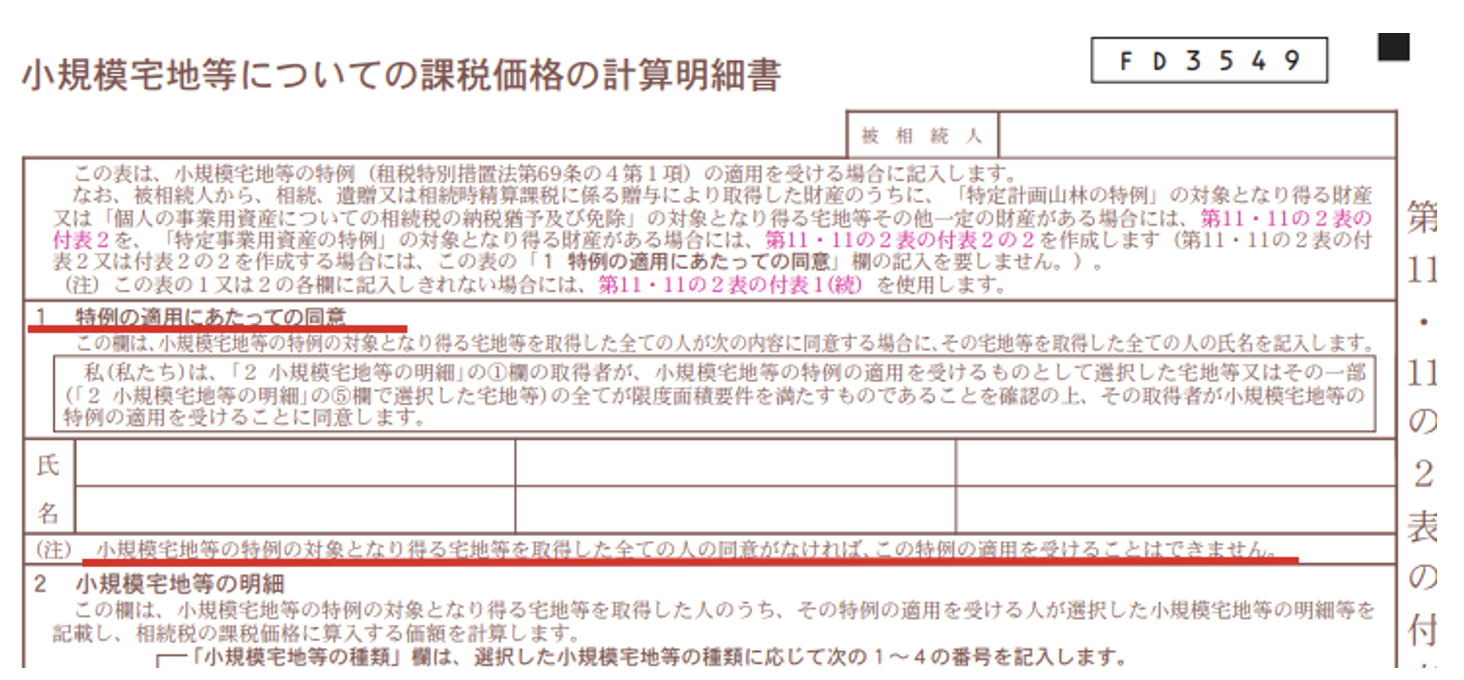

実務上は、相続税申告書の「小規模宅地等についての課税価格の計算明細書」の、「特例の適用にあたっての同意」の欄に、同意した相続人の氏名を記入すれば、同意したものとみなされます(「同意書」を作成する必要はなし)。

特に、自署や押印する必要はなく、PCで入力しても構いません。

【小規模宅地等についての課税価格の計算明細書】

「1.特例の適用にあたっての同意」という箇所に、「同意した人の氏名」を記載します。

2 同意の対象となる方

同意が必要な方は、「小規模宅地等の特例の対象となり得る宅地等を取得したすべての人」となります。「取得した方」ではなく、「対象となり得る宅地等を取得したすべての人」という点がポイントです。

【具体例】

- 相続人は、長男Aと長女Bの2名。

- 相続対象の土地は、自宅Xと貸付事業用宅地Y。

- 長男Aは自宅Xで被相続人と同居、また、土地Yで不動産貸付事業を行っていた。

(=土地X・Yにつき、特定居住用、貸付事業用宅地等の特例の要件を満たす) - 長女Bは、結婚して別の場所に居住、かつ不動産貸付事業は行っていない。

(=土地X・Yにつき、特定居住用、貸付事業用宅地等の特例の要件は満たさない) - 特例適用対象の土地については、特例を適用するものとする。

(1) 長男Aが自宅Xを相続、長女Bが貸付事業用宅地Yを相続する場合

土地Yは、実際は長女Bが相続していますが、仮に長男Aが相続していた場合、Aは、「貸付事業用宅地等特例」の適用が可能だったことになります。

したがって、たとえ土地Yを長男Aが相続せず、「貸付事業用宅地の特例」を適用しない場合でも、土地Yは「特例の対象となり得る宅地等」となります。

この場合、長男Aが自宅Xに「特定居住用宅地等の特例」を適用する場合、長女Bの同意が必要となります。

長男Aは、土地Yを取得する選択もできたため、例えば逆のパターン、長男が土地Yを取得して貸付事業用宅地の特例を受け、自宅Xを長女Bに渡す選択もできたため、場合によっては、長女Bの納税額に影響がある可能性があるためです。

(2) 長男Aが、自宅X・貸付事業用宅地Yどちらも相続する場合

この場合は、「特例の対象となり得る宅地等」、つまり「土地X・Y」を取得した人は「長男A」のみとなります。

したがって、長男Aが土地X・Yに特例を適用する場合でも、長女Bの同意は必要ありません。

(3) 結論

「特例対象となり得る土地」を相続した人が1人の場合は、他の相続人の同意は不要となりますが、「特例対象となり得る土地」を相続した人が複数いる場合は、「特例適用の有無」に関わらず、同意が必要ということになります。

3 遺産分割未了の土地がある場合

特例対象となり得る土地が「遺産分割未了」の場合でも、他の相続人全員の「同意が必要」となります。以下、具体例で解説します。

- 自宅Xは、遺産分割が確定し、長男Aが相続する。

- 貸付事業用宅地Yは、相続税申告期限までに遺産分割が未確定。

- 当初の相続税申告において、土地Yにつき、「申告期限後3年以内の分割見込書」を提出している。

(1) 遺産分割未了の土地も、一定要件を満たせば、将来特例適用はOK

小規模宅地等の特例を適用するためには、原則として、相続税申告期限までに「遺産分割」が必要とされています。ただし、当初申告の際に、「申告期限後3年以内の分割見込書」を提出しておけば、その後、3年内に「遺産分割が確定」した場合に、遡って特例の適用が可能です(=更正の請求)。

(2) 将来、特例が適用できる可能性がある土地は、「同意」が必要

遺産分割未確定の土地Yは、一旦、「相続人全員の共有財産」と認識されますが、将来「遺産分割」が確定した時点で、遡って「特例」の適用が可能です。

つまり、仮に将来、長男Aが土地Yを相続した場合、土地Yにつき「特例」の適用が可能なため、土地Yは「特例の対象となり得る土地」と判定されます。

(3) 結論

長男Aが、当初申告において、自宅Xにつき「特例の適用」を申請する際、たとえ、その時点で遺産分割未了の土地(Y)がある場合でも、他の共同相続人全員の同意が必要になります。つまり、長女Bの同意が必要となります。

4 同意を得られない場合の影響

小規模宅地等の特例は、同意がなければ適用を受けることができません。「小規模宅地等についての課税価格の計算明細書」の注書きに、明確に記載されています。

したがって、「同意」の有無による税額へのインパクトは非常に大きいと思われます。

5. 参照URL

No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4124.htm

小規模宅地等についての課税価格の計算明細書

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/sozoku-zoyo/annai/r04pdf/C49.pdf

6. YouTube