Q31で、自分の土地の上に他人の建物が建つと、「借地権部分」評価が下がるお話をしました

では、親の土地の上に、お子さんが建物を建てた場合はどうでしょうか?

この場合も、他の第三者に貸す場合と同様、建物を建てるには「土地」に対して「何らかの権利」が必要となりますね。

目次

1. お子さんとの間でお金のやりとりは?

通常、親の土地に子供が家を建てる場合には、「家賃や地代」のやりとりなどは・・しないと思います。

こういった無償の賃貸は、「使用貸借」と呼ばれます。

2. 使用貸借では贈与税がかからない

他の第三者に土地を賃貸した場合は、通常「権利金」や「地代」をもらうはずなので・・

いくら親子とはいえ・・無償の場合は「贈与」になるの?と心配される方もいるかもしれません。

心配ご無用です。

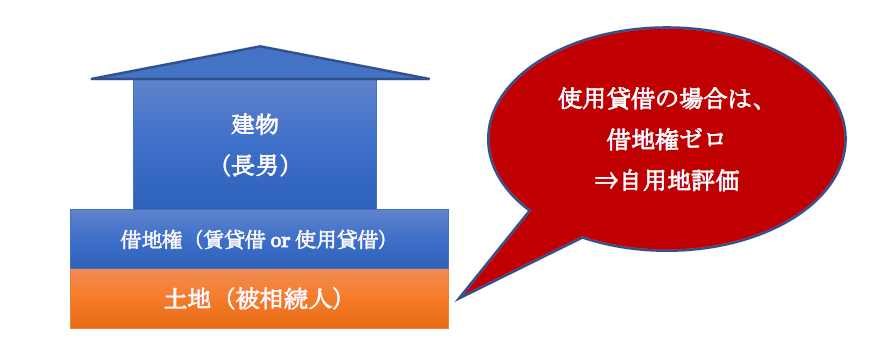

「使用貸借」の場合、建物所有者が必要な「借地権」は、ゼロで評価されます。

つまり、権利ゼロのものをやりとりするだけなので、結論「贈与税」はかかりません。

また、賃料の設定が、通常賃料よりも安い「固定資産税程度」の場合も、「使用貸借」とみなされます。

この場合も贈与税はかかりません。

使用貸借は、「借地権」を設定するほどの「強い権利」はないと考えられているんですね。

3. 使用貸借の場合の土地の評価

先ほどお伝えした通り、建物が「使用貸借」の場合、建物所有者が有する土地の「借地権はゼロ」となります。

したがって、土地の評価上も、「借地権評価額」を差し引くことはできません。

結果的に、土地の評価は「自用地としての100%評価」となります。

つまり、使用貸借では、贈与税はかからないが、相続の際には、「借地権分」他の第三者に賃貸するよりも、高く評価されてしまうということですね。

まとめると・・

使用貸借の時点では贈与税はかからないが、相続時に相続税が多くかかるということで、結局つじつまが合うんですね。

4. 小規模宅地等の特例(特定居住用宅地等)との関係

特定居住用宅地等の特例では、「相続開始直前において、被相続人又は同一生計親族が利用」している宅地等が対象となります。

使用貸借で、お子さんが建物を建てて土地を利用している場合は、「同一生計親族」の要件を満たす限り、特定居住用宅地等の特例が利用できます。

なお、使用貸借ではなく、「賃貸借」の場合は、「被相続人の事業用」となりますので、「貸付事業用宅地等の特例」の適用となります。

この場合は、別生計親族でも利用できます。詳しくは、Q21をご参照ください。

5. 賃貸借の場合は?

前述の通り、建物所有者から権利金も地代も支払わない場合は「使用貸借」として、建物の「借地権評価」はゼロとなります。

しかし、地代等だけ支払う「賃貸借」のケースはどうでしょうか?

よくあるのが、親の土地に子供が建物を建てたが、親に気を使って「通常の家賃相当」だけは支払うパターンなどですね。

この場合は「賃貸借」になりますので、「権利金相当額」に対して「贈与税」が発生してしまいます。

このあたりは、また次回お話しします。

6. 一方が法人 or 法人間の使用貸借は?

使用貸借の取扱いは、個人間の土地の貸借での取扱いなので、法人側にはこの適用はありません。

例えば、借地人が法人の場合、相当の地代を支払わなければ「受贈益」が認定されます。

ただし、「土地の無償返還の届出」を提出していれば、結果的に個人間の使用貸借と同様に「課税関係」は生じません。

7. YouTube

YouTubeで分かる「親の土地に子供が建物建てたら贈与税?」