相続税上、土地の評価単位は、最終的に、遺産分割による「取得者」ごとに評価を行います。

例えば、1筆の土地を、兄弟2人で遺産分割する場合、共有で相続する場合は1筆の土地の一体評価となりますが、土地を分筆したうえで相続する場合は、分筆された土地ごとに別々に評価を行います。

この点、相続後に分筆することで、結果的に土地の形状が変わる場合は、相続税の評価額が下がるケースがあります。

例えば、角地の土地を分筆すれば、どちらかの土地が角地でなくなりますので、一般的には相続税評価額がさがります。

また、分筆により、相続税評価額だけでなく、固定資産税の評価額も下がります。

今回は、「土地分筆」による相続税評価額への影響につき解説します。

目次

1. 土地の分筆とは?

(1)土地の登記単位は「一筆」

土地は、「筆」という単位で区分されます。「筆」とは、土地の所有権等を公示するために、登記簿上、人為的に分けた区画です。一筆ごとに「地番」がつけられ、「登記」が行われます。土地の取引単位も、通常、「筆」単位となります。

(2)分筆登記とは?

「登記簿上1つ」となっている土地を、「複数の土地」に登記を分けることです。

分筆の際は、一般的に、分筆後の土地の「地積測量図(想定図)」を添付します(土地家屋調査士作成)。

分筆された土地の地番は、原則として、分筆前の土地の地番に「支号」(枝番号)が定められます。

(登記を分けずに、複数の方が1つの土地所有権を有する状態は「共有」)。

(3)相続後の分筆は可能?

相続の際、一旦「相続登記」した後でないと「分筆登記」できないわけではありません。相続発生後、「相続登記前」に土地を分筆し、分筆後の土地を相続人がそれぞれ相続することも可能です。

この場合は、分筆後の地積測量図に基づき、遺産分割協議書を作成し、相続人全員の同意により、それぞれが分筆後の土地を相続します。

相続登記後に分筆すると、コストが二重にかかりますのでご留意ください。

2. 相続後の分筆の場合の評価単位は?

原則として、相続税上の土地の評価単位は、「取得者」単位で行いますので、例えば、相続発生後に土地を分筆し、分筆土地ごとに相続人が異なる場合は、相続税評価は「分筆土地」ごとに行います。(共有の場合は×)

つまり、逆に言うと・・相続発生後に分筆した場合に、土地の地形が変わる結果、「相続税」が下がる可能性がある!ということになります。

なお、土地の相続税評価は、分筆ごと(地番ごと)というわけではなく、分筆された結果の「取得単位」となります。したがって、たとえ分筆しても、分筆後の土地を相続する方が「同じ」場合は、取得単位が同じになるため、原則通り、一体評価となります。

3. 分筆により相続税評価額が変わる場合

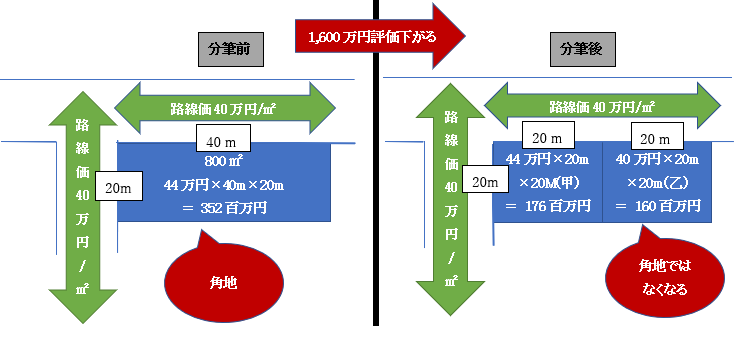

例えば、以下の例のように、二方の道路に面した「角地」を分筆する場合は、分筆によって地形が変わり、「合計の土地評価額」が下がります。

- 二方に面する角地800㎡(間口40m × 奥行20m)

- 正面・側方路線価は、どちらも、40万円 / ㎡ 。

- 上記土地を、下図のように2区画に分筆し、甲と乙それぞれが相続する

- 奥行20M、40Mの奥行価格補正率は、どちらも1.00、角地の側方影響加算率0.10とする。

(結果)

●分筆後は角地の土地面積が減るため、「側方路線影響加算率」の影響を受ける面積が減ります。

⇒ その結果、一方路に面する土地側の評価が下がり、分筆後の「合計土地評価額」は下がります。

●奥行価格補正率1.00のため、角地の評価単価= 正面路線価 +(側方路線価 × 側方路線影響加算率)

⇒ 40万円 +(40万円 × 0.1) = 44万円

4. 分筆しても、相続税評価が変わらない場合

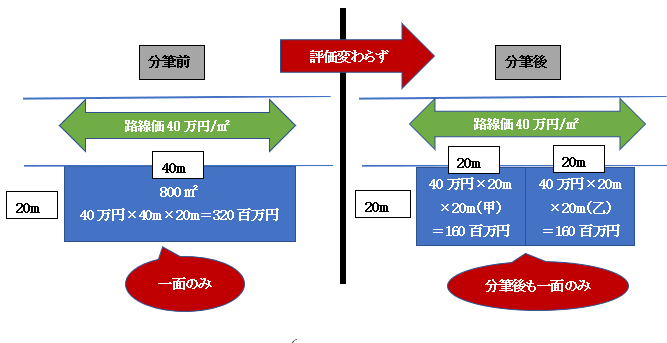

例えば、以下の例のように、1路線に面する土地を、単純に「2つに分けた」場合は、分筆前後で「合計の土地評価額」は変わりません。

- 一方の道路に面する土地800㎡(間口40m × 奥行20m)

- 路線価は、40万円 / ㎡ 。

- 上記土地を、下記のように2区画に分筆し、甲と乙それぞれが相続する

- 奥行20mの奥行価格補正率は、1.00とする。

(結果)

- 分筆後も、同じ路線価×面積&地形も変わらないので、「合計の土地評価額」は、分筆前後で変わりません。

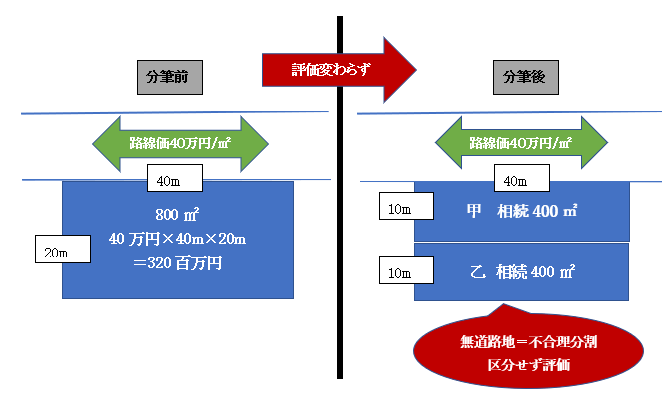

5. 不合理分割って?

しかし、分割後の土地が「宅地として通常の用途に供することができない」など、著しく不合理と判断される場合は、「不合理分割」とされ、分割前の画地を「1画地の宅地」として評価することになります(財基通7-2(1))

- 一方の道路に面する800㎡の土地(間口40m × 奥行20m)

- 路線価は、40万円/㎡

- 上記土地を、下図のように2区画に分筆し、甲と乙それぞれが相続する。

- 奥行20mの奥行価格補正率、1.00とする。

(結果)

●土地は、取得者ごと評価を行うため、原則的には、甲、乙、「それぞれが相続した土地ごと」に評価を行います。

●しかし、今回の分筆により、乙が相続する土地は、「間口がない無道路地」となり、「宅地としての通常の利用が著しく困難」となります。無道路地の相続税評価は一般的に低くなりますので、こういった分筆を、意図的に行った場合は、課税の公平性の観点より、乙が相続する土地の減額は行われず、一画の土地として評価します。

不合理分割の規定は、相続の場面だけではなく、贈与の場合も含まれます。国税庁上、不合理分割に該当するケースが例示されていますが、ポイントは、「宅地としての通常の利用が著しく困難」かどうか?の判断となります。

6. 注意事項 分筆による影響

分筆により、土地の相続税評価が下がるケースはありますが、分筆による「その他の影響」も考慮する必要があります。

以下の点が考えられます。

| 土地の利用価値が下がる可能性 | 分筆後の土地の形状によっては、土地の使い勝手が悪くなり、土地の将来の売却額が下がる可能性があります。 |

|---|---|

| 相続税申告期限に注意 | 分筆の調査、登記にはおおむね1か月程度の時間がかかります。分筆する際の境界の確認などで、相続人間の話し合いに時間がかかるケースもあります。相続人全員合意が必要となりますので、相続税申告期限との関係に注意が必要です。 |

| 建築基準法との関係 | 道路に接する間口が2メートル未満の土地は、建築物の建築ができません(接道義務)。こういった形になる分筆は、基本的に不合理分割になると思われます。 |

| 費用がかる | 分筆登記は、一般的に、土地家屋調査士に依頼する際、数十万程度はかかります。当該費用は相続後の費用ですので、当然「債務控除」はできません。 |

なお、遺産分割のやり直しは、実務上、ハードルが高いですので、このあたりも考慮の上で、分筆を行うかどうか?を決定することも大事です。

7. 参照URL

(奥行価格補正率等)

https://www.nta.go.jp/law/tsutatsu/kihon/sisan/hyoka_new/02/07.htm

(宅地の評価単位・不合理分割(1)・相続)

https://www.nta.go.jp/law/shitsugi/hyoka/02/10.htm

(宅地の評価単位・不合理分割(2)・贈与)

https://www.nta.go.jp/law/shitsugi/hyoka/02/11.htm