同じように所有している土地でも、土地の評価は、その「利用使途」によって大きく変わります。

自由な利用制限のない土地(自用地)と比べると、賃貸している土地は、賃借人がいる分、利用する際に制約がありますので、相続税評価額は下がります。

「貸宅地」「貸家建付地」「貸家建付借地権」「借地権」は、すべて他人に賃貸・他人から賃借している場合の土地のことを指します。

ただし、「貸宅地」「貸家建付地」は、貸主側つまり、土地の所有者側に着目した土地の名称ですが、「借地権」「貸家建付借地権」は、土地の借主側に認められる権利です。

今回は、「貸家建付借地権」につき、「借地権」や「貸家建付地」と比較して、わかりやすく解説します。

目次

1. 借地権とは?

(1) どんなもの?

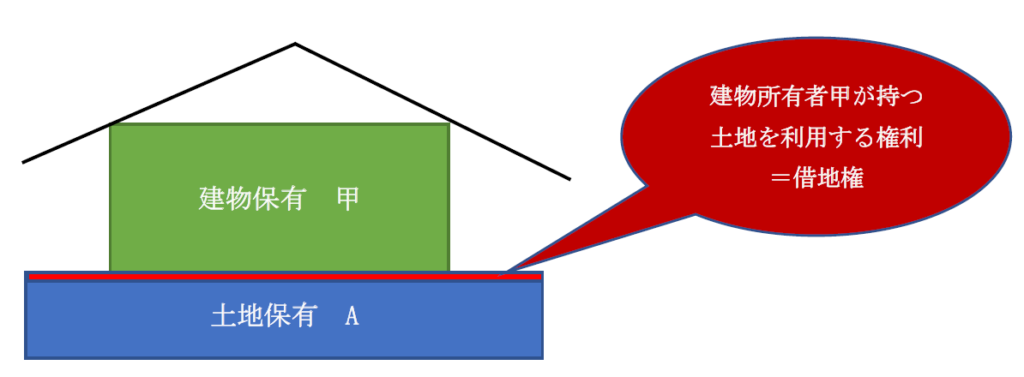

借地権とは、土地を借りて、その上に建物を建てる場合に、土地の借主側(建物所有権者側)に認められる、土地に関する権利です。

他人の土地の上に建物を建てるためには、何らかの権利が必要です。例えば、下記図のように、甲が、土地所有者Aから土地を借りて、甲自身が建物を建てた場合は、土地の借主甲に何らかの権利=「借地権」が発生します。

なお、社長個人所有の土地上に、同族法人名義で建物を建てる場合は、「借地権認定課税」の論点が生じます。

(2) 権利関係まとめ

| 土地 | 建物 | 土地所有者A | 土地の所有権 | ― |

|---|---|---|

| 建物所有者甲 | 土地を利用する権利(借地権) | 建物の所有権 |

- 土地の所有権者Aは、当然、土地の所有権を保有します。

- 建物所有権者甲は、土地の所有権は保有していませんが、「土地を利用する権利」を保有しています(=借地権)。

(3) 借地権の評価は?

借地権は、自用地(更地のこと)評価額×借地権割合を乗じて求めます。借地権割合は、借地事情が似ている地域ごとに定められており、国税庁HPで開示されている路線価図や評価倍率表に表示されています。

借地権評価額 = 土地(自用地)評価額 × 借地権割合

なお、借地権がある土地を貸している側の評価(借地権で制限)は貸宅地と呼ばれ、以下となります。

貸宅地評価額 = 土地(自用地)評価額 × (1-借地権割合)

2. 貸家建付借地権

(1) どんなもの?

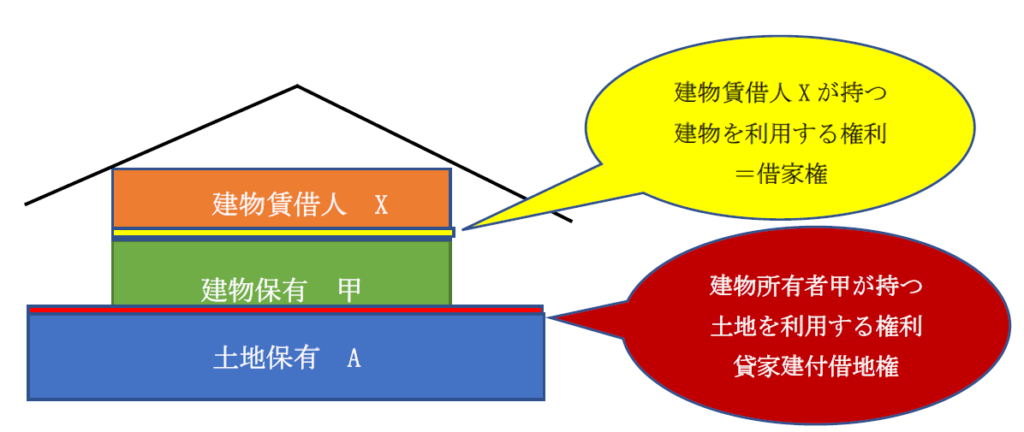

「貸家建付借地権」とは、上記1.の例題の借地権上の建物を、他人に貸した場合の制約された「借地権」です。

簡単に言うと「借地権上に建てた建物」を第三者に貸すと、借地権の名称が、「貸家建付借地権」に変わるだけです。

例えば、上記1.の例で、甲が建設した「建物」を、第三者Xに賃貸した場合、以下の図のようになります。

この場合、建物賃借人Xには、建物を使用する権利=借家権が発生します。この結果、甲が、元々保有している「借地権」は、賃借人Xに認められる「借家権」の分だけ「借地権」が制限されることになります。

当該、制約された甲の保有する借地権が、「貸家建付借地権」となります。

なお、Xには、借家を利用するために必要な「土地の利用権」もありますが、借地権ではありません。

(2) 権利関係まとめ

| 土地 | 建物 | 土地所有者A | 土地の所有権 | ― |

|---|---|---|

| 建物所有者甲 | 土地を利用する権利(借地権) | 建物の所有権 |

| 建物賃借人X | 土地を利用する権利 (建物利用するために必要な部分のみ) |

建物を利用する権利 (借家権) |

- 土地の所有権者Aは、当然、土地の所有権を保有します。

- 建物所有権者甲は、土地の所有権は保有していませんが、「土地を利用する権利」を保有しています(=借地権)。

- 建物賃借人Xは、「建物を利用する権利」を保有しています(借家権)。

(3) 貸家建付借地権の評価

建物所有権者甲は、建物を第三者Xに貸し付けていることから、甲が保有する「土地を利用する権利」(=借地権)は、Xがいる分、制約されていることになります。

したがって、甲が保有する借地権は、借家人Xがいる分、通常の借地権よりも評価が下がります。

貸家建付借地権の評価額 = 土地(自用地)評価額×借地権割合 × (1 - 借家権割合 × 賃貸割合)

- 借家権割合は、全国一律「30%」となっています。

- 賃貸割合とは、賃貸している部分の割合のことです。

3. 貸家建付地

(1) どんなもの?

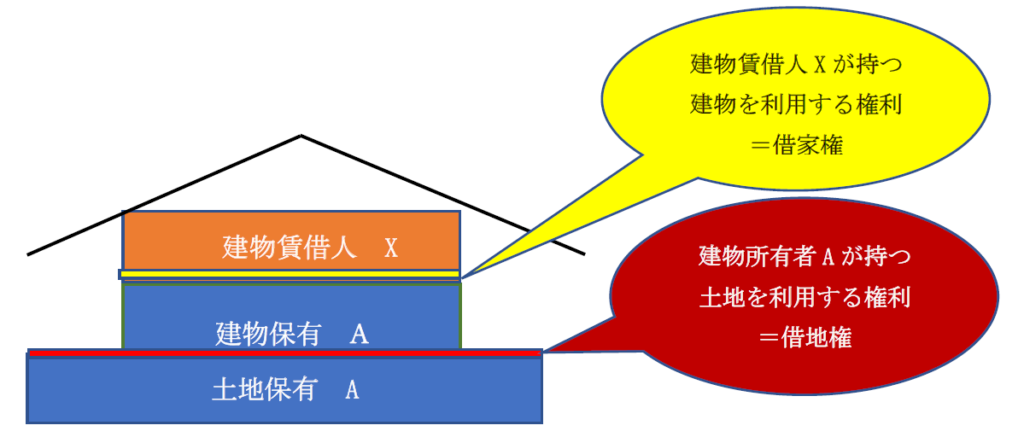

「貸家建付地」は、上記1.2とは、視点が逆で、土地の所有権者からみた「土地」の名称です。

例えば、A所有の土地にA自身が建物を建て、当該建物を第三者Xに貸し付けている場合の、「土地」所有権者Aから見た「土地」の区分です。

土地の所有権者A自身が建物を建てるため、建物に関する借地権もAが所有していることになります。

ただし、建物を第三社Xに賃貸した時点で、建物賃借人Xには、建物を使用する権利=借家権が発生 します。この結果、Aが、元々保有している「借地権」は、賃借人Xに認められる「借家権」の分だけ「借地権」が制限されることになります。

こういった場合、A所有の土地は、「貸家建付地」と呼ばれます。

「貸家建付借地権」と異なるのは、建物を建てるのが、地主なのか?他人なのか? という点です。

(2) 権利関係まとめ

| 土地 | 建物 | 土地所有者A | 土地の所有権 | ― |

|---|---|---|

| 建物所有者A | 土地を利用する権利 (=借地権) |

建物の所有権 |

| 建物賃借人X | 土地を利用する権利 (建物利用するために必要な部分のみ) |

建物を利用する権利 (借家権) |

- 土地所有権者Aは、当然、土地の所有権を保有します。

- 貸家建付地の場合、土地と建物の所有者は同一人物です。Aは、土地の所有権かつ建物所有者として「土地を利用する権利」(=借地権)も同時に保有しています

- 建物賃借人Xは、「建物を利用する権利」を保有しています(借家権)。

(3) 貸家建付地の評価

土地建物所有権者Aは、建物を第三者Xに貸し付けていることから、Aが保有する「土地借地権」は、Xがいる分、制約されていることになります。

したがって、Aが所有する土地の評価は、借家人Xがいる分、通常の所有権よりも評価が下がります。

貸家建付地の評価額 = 土地(自用地)価額 × (1 - 借地権割合 × 借家権割合 × 賃貸割合)

- 借家権割合は、全国一律「30%」となっています。

- 賃貸割合とは、賃貸している部分の割合のことです。

4. 使用貸借の場合は?

借地権が発生するためには、土地につき有償の「賃貸借」である必要があります。無償で賃貸する「使用貸借」の場合は、建物所有者には「借地権」は発生しません。

使用貸借とは、ただで他人の物を使わせてもらう契約です(民法593条)。使用貸借の権利は弱いものとされており、借地借家法の適用はなく、借主は貸主からの返還請求があれば、原則として土地を明け渡さなければなりません。

したがって、「使用貸借」の場合、借地権が存在しませんので、土地につき、借地権部分を差し引くことはできません。

5. 小規模宅地等の特例の適用は?

小規模宅地等の特例は、「土地または土地の上に存する権利」が適用対象となっています(租置法第69条第1項)。借地権は「土地の上に存する権利」に該当しますので、借地権、または貸家建付借地権についても、要件を満たせば、小規模宅地等の特例が使えます。

6. 参照URL

(No4611 借地権の評価)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/hyoka/4611.htm

(No4614 貸家建付地の評価)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/hyoka/4614.htm

(No4602 貸家の評価)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4602_qa.htm